[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 1Q26 흑자전환 및 2026년 9GW·AMPC 9,500억 가이던스

• 1Q26 모듈 판매량 약 50% 증가, AMPC 2천억 원 초반, ASP 상승 기반 흑자전환 전망

• 2026년 판매량 9GW 제시, AMPC 약 9,500억 원 인식 예상

• 2Q26 잉곳·웨이퍼 AMPC 반영, 3Q26 셀 가동으로 하반기 수직계열화 본격화 계획

2. 4Q25 대규모 일회성 손익 반영 후 1Q26 기저효과

• 4Q25 영업·기타손익에 대규모 일회성 비용 반영

• 1Q26 일회성 요인 소멸에 따른 손익 개선 전망

3. 순차입금 12.3조 원, 2026년 CAPEX 1.2조 원으로 축소

• 2025년 순차입금 12.3조 원, 순차입금비율 109%

• 2026년 CAPEX 1.2조 원 계획, 미국 설비 투자 마무리로 투자 축소 전환

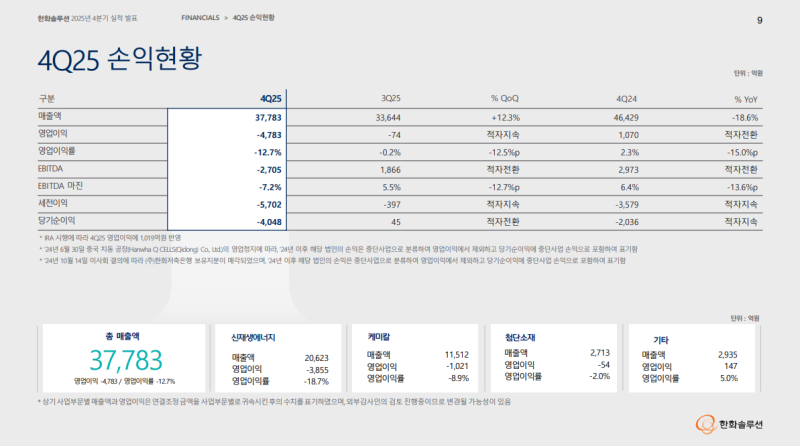

4Q25 연결 실적

• 매출액 3조 7,783억 원(QoQ +12.3%, YoY -18.6%), 신재생에너지 부문 EPC 사업 매출 증가 영향

• 영업이익 -4,783억 원(QoQ 적자지속, YoY 적자전환), 신재생에너지 부문 수익성 악화 영향

• 세전이익 -5,702억 원(QoQ 적자지속, YoY 적자지속)

• 당기순이익 -4,048억 원(QoQ 적자전환, YoY 적자지속)

• 영업이익에 태양광 불용 재고 및 원부자재 손상, 차손, 충당금 설정, 첨단소재 인건비 관련 비경상 비용 등 약 1,000억 원 일회성 비용 반영

• 기타손익에 케미칼 크레졸 사업 철수 비용 약 1,100억 원, 공정가치 평가에 따른 충당부채 약 360억 원, 한화큐셀 카터스빌 유형자산 손상차손 및 유럽 지역 매출채권 처분손실 등 약 500억 원, 다운스트림 프로젝트 손상차손 및 Q ENERGY PRS 부채 인식 비용 약 600억 원 등 약 3,600억 원 일회성 비용 반영

• Futureproof 처분이익 등 약 6,400억 원 일회성 이익 반영, 일회성 손익 총 약 2,800억 원 반영

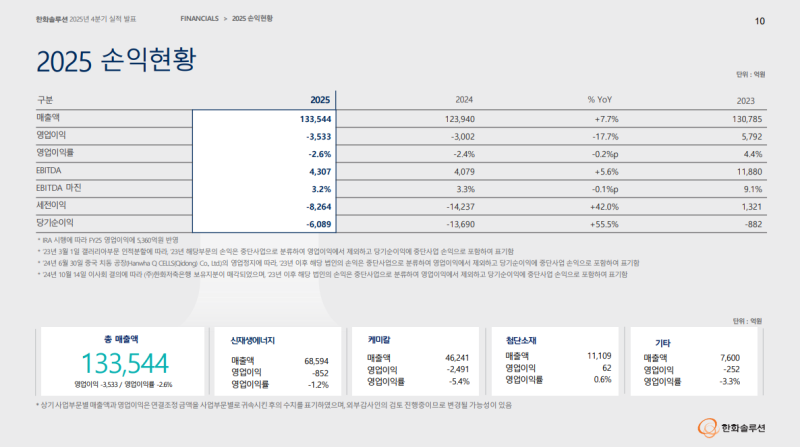

2025년 연간 실적

• 매출액 13조 3,544억 원(YoY +7.7%), 신재생에너지 사업 부문 매출 상승 영향

• 영업이익 -3,533억 원(YoY -17.7%), 신재생에너지 부문 적자 축소에도 불구하고 케미칼 주요 제품 시황 부진 영향으로 적자 지속

• 영업이익률 -2.6%(YoY -0.2%p)

• 세전이익 -8,264억 원(YoY +42.0%)

• 당기순이익 -6,089억 원(YoY +55.5%)

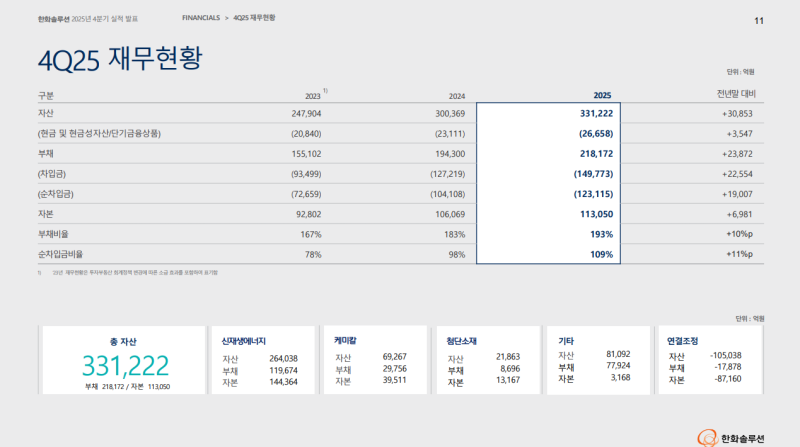

2025년 재무현황

• 자산 33조 1,222억 원(YoY +3조 853억 원)

• 현금 및 현금성자산 2조 6,658억 원(YoY +3,547억 원)

• 부채 21조 8,172억 원(YoY +2조 3,872억 원)

• 차입금 14조 9,773억 원(YoY +2조 2,554억 원)

• 순차입금 12조 3,115억 원(YoY +1조 9,007억 원)

• 부채비율 193%(YoY +10%p)

• 순차입금비율 109%(YoY +11%p)

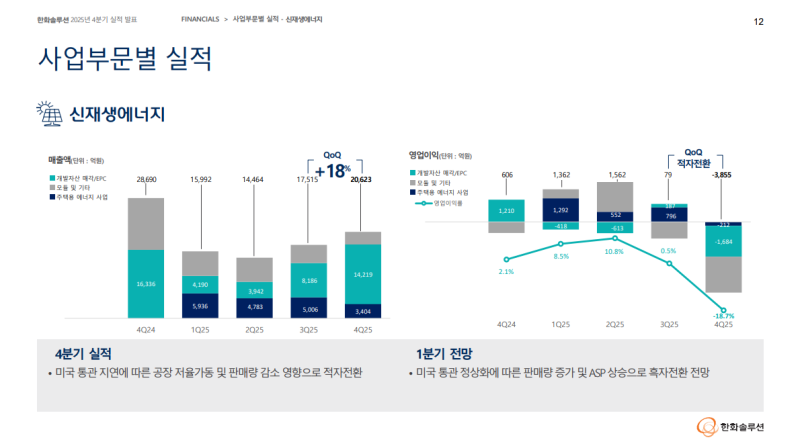

신재생에너지

• 4Q25 미국 세관의 공급망 점검에 따른 통관 규제 강화로 통관 지연이 발생하였으며 이로 인해 미국 모듈 공장이 저율 가동되면서 판매량 감소

• 개발 자산 및 EPC 사업에서는 EPC 프로젝트의 배터리 에너지 저장 시스템이 납품되면서 EPC 매출 증가, 다만 일부 프로젝트의 가치 변동으로 인한 비용이 반영되면서 신재생에너지 부문 영업이익 적자전환

• 12월 미국 통관 지연 이슈 해소에 따라 1Q26 미국 모듈 공장 정상 가동 및 판매량 증가 예상되며 ASP 상승 기대에 따라 신재생에너지 부문 영업이익 흑자전환 전망

• 1Q26 AMPC 예상 금액은 2천억 원 초반 수준으로 4Q25 대비 증가 예상

• 2025년은 공급망 점검에 따른 통관 지연 이슈 영향으로 연간 판매량 6GW 기록

• 2026년에는 미국 모듈 가동 정상화 및 카터스빌 수직계열화 판매 확대에 따라 판매량 가이던스 약 9GW 제시

• AMPC 금액 또한 동일 요인에 힘입어 2026년 약 9,500억 원 인식 예상

• 카터스빌 공장의 잉곳 웨이퍼 가동에 따른 AMPC는 2Q26부터 반영 예정이며 3Q26 카터스빌 셀 공장 가동 예정으로 하반기 풀 밸류체인 기반 APC 수혜 본격화

• 개발 자산 매각 및 EPC 사업은 미국 EPC 사업 중심으로 매출 성장 지속하여 연간 약 4~5조 원 예상하며 1Q26 약 1~1.5조 원 매출 예상

• 주택용 에너지 사업의 4Q25 실적은 TPO 시장 관망에 따른 자산 매각 감소로 매출 감소 영향 발생

• 대외 환경 변화에 맞춰 수익성 개선을 위한 자산 리밸런싱 진행함에 따라 4Q25 일부 비용 반영되면서 적자전환

• 4Q25 주택용 에너지 사업에서 소수 지분 투자로 인한 금융상품 평가손실 82억 원 기타비용 반영

• 1Q26에는 리밸런싱 여파가 일부 이어지겠으나 ASP 상승 및 설치 물량 증가 영향으로 적자폭 축소 전망

• 주택용 에너지 사업 TPO 비즈니스 2025년 연간 설치 규모 165MW 기록하였으며 2026년 186MW 설치 계획

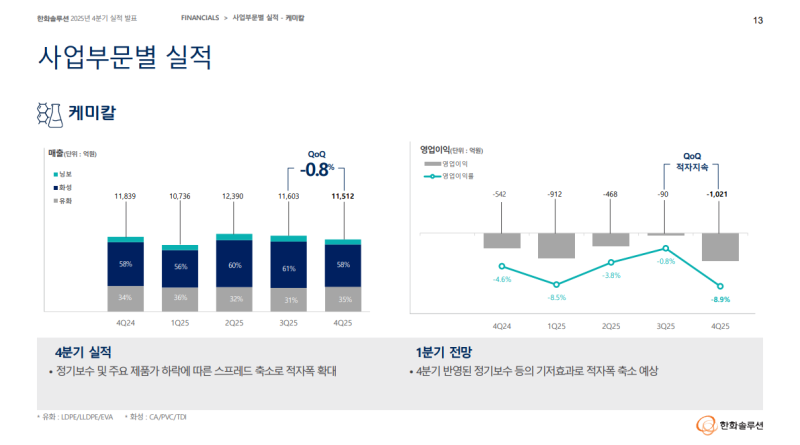

케미칼

• 4Q25 전기 정기보수 진행 및 판매량 감소와 주요 제품 가격 하락에 따른 스프레드 축소 영향으로 적자 폭 확대

• 1Q26에는 4Q25에 반영된 정기보수 효과 등의 기저 효과로 적자 폭 축소 예상

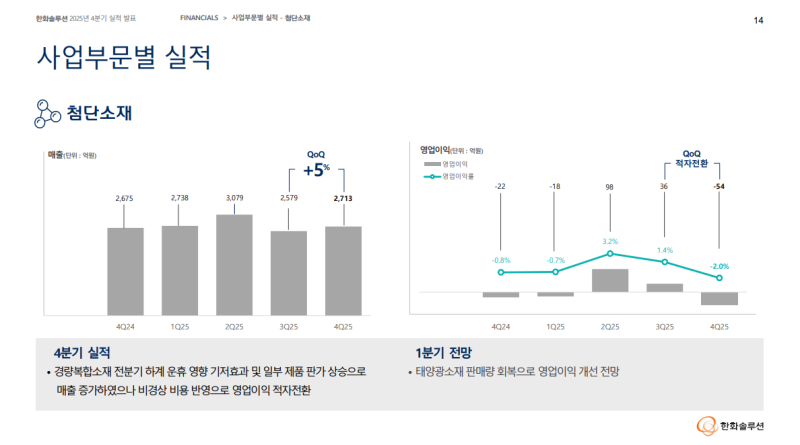

첨단소재

• 4Q25 경량 복합소재 전 분기 하계 운휴 영향 기저 효과 및 일부 제품 판가 상승으로 매출 증가하였으나 인건비 등 비경상 비용 반영으로 영업이익 적자전환

• 1Q26 태양광 소재 판매량 회복에 따라 영업이익 개선 예상

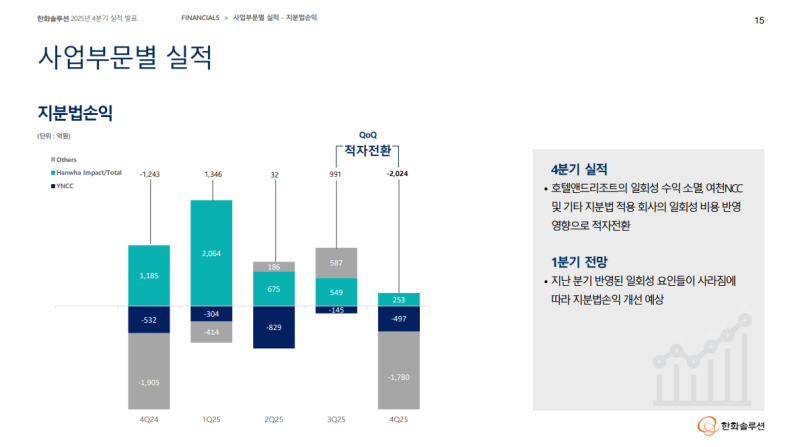

지분법손익

• 4Q25에는 전 분기에 반영되었던 호텔앤리조트 일회성 수익이 소멸되었고, 여천NCC 정기보수 진행 및 가동 정지 등에 따른 손상차손이 반영되면서 지분법손익 -2,024억 원 기록하며 전분기 대비 적자전환

• 또한 Futureproof 매각 차익 중 한화디펜스앤에너지 지분율 25%에 해당하는 미실현 손익 약 1,200억 원을 제거한 영향 반영

• 여천NCC에 반영된 손상차손은 약 1,200억 원이며 당사 지분율 50% 기준 지분법손익에는 약 600억 원 반영

• 1Q26에는 지난 분기 반영된 일회성 요인들이 소멸됨에 따라 지분법손익 개선 전망

주주환원정책

• 기 발표된 주주환원정책과 2025년 연간 결산 실적 및 재무 상황을 종합적으로 고려하여 향후 개최될 이사회에서 결정 예정

• 이사회 이후 공시를 통해 발표 예정

Q&A

Q. 1Q26 신재생에너지 부문 세부 영업이익 전망과 개발 자산 및 EPC 연간 가이던스는?

• 먼저 모듈 및 기타 부문에서는 1Q26 통관 정상화에 따른 출하량 증가로 모듈 판매량 약 50% 증가 예상하며 AMPC 2천억 원 초반 예상

• 다만 이번 1Q26 AMPC 예상치에는 잉곳·웨이퍼에 대한 AMPC는 제외

• 이는 카터스빌 라인 잉곳·웨이퍼·셀 관련 AMPC가 해당 제품이 적용된 모듈이 최종 판매되어야 인식되는 구조이기 때문

• 따라서 카터스빌에서 생산된 잉곳·웨이퍼로 만들어진 모듈의 본격 생산 및 판매는 2Q26 예정이며 잉곳·웨이퍼 AMPC는 2Q26부터 실적 반영 예상

• 또한 1Q26 FOC 적용 개시에 따라 ASP 상승 예상되며 이에 따라 1Q26 모듈 및 기타 부문은 판매량 증가와 ASP 상승 영향으로 흑자전환 전망

• 다음으로 주택용 에너지 사업의 경우 1Q26 4Q25에 진행한 리밸런싱 여파 일부 지속 예상되나 ASP 상승 및 설치 물량 증가 영향으로 적자폭 축소 전망

• 리밸런싱 여파는 1Q26까지 이어질 것으로 예상되어 1Q26 적자 지속 불가피하나 이는 주택용 에너지 사업의 체질 개선 과정으로 설명

• 특히 2025년 수익성 훼손 요인이었던 유럽 사업이 종료됨에 따라 2026년에는 해당 기저효과와 미국 내 견조한 수요가 이익 확대에 반영될 것으로 판단

• 리밸런싱 관련 비용은 4Q25 및 1Q26에 대부분 반영될 것으로 예상되며 비용 반영 이후 2Q26부터 수익성 개선 가능

• 이어서 개발 자산 및 EPC 사업은 4Q25 적자 확대

• 4Q25 매출은 기존 가이던스 달성하며 전분기 대비 약 6천억 원 이상 증가

• 이는 배터리 에너지 저장 시스템 포함 EPC 사업 확대에 따른 매출 증가 영향

• 다만 보유 프로젝트 일정 변동 등으로 자산 가치 변동 비용이 발생하여 4Q25 영업비용 반영

• 이에 따라 1Q26에는 해당 비용에 대한 기저효과 기대

• 연간 기준 개발 자산 매각 및 EPC 사업 매출 가이던스는 4조 원에서 5조 원 제시

• 그 중 1Q26 매출은 1조 원에서 1.5조 원 기여 예정

• 수익성 가이던스는 별도 제시하지 않으나 4Q25 연말 정리 비용 반영에 따른 기저효과 언급

Q. 모듈 ASP 상승이 공급망 전환 비용 및 은 가격 상승 등 원가 부담을 충분히 상쇄할 수 있는지와 연간 및 1Q26 ASP 전망은?

• 올해 미국 시장 내 ASP는 강력한 수입 제한 조치와 제조 원가 상승이 맞물리면서 견조한 상승 추세 전망

• 인도·인도네시아·라오스를 대상으로 하는 AD/CVD 및 폴리실리콘에 대한 Section 232 관세 조치 예정으로 수입 물량 유입 제한 예상

• 상반기 발표 예정인 FEOC 가이드라인과 미국산 부품 사용 요건 강화 역시 ASP 상승 요인으로 작용 예상

• 중국 증치세 환급 축소 등 주요 원자재 가격 상승도 판가 상승 모멘텀으로 판단

• 최근 국제 은 가격 상승으로 셀 제조 핵심 부자재인 실버 페이스트 단위 원가 전년 대비 소폭 상승

• 다만 미국 내 공급망 최적화를 통해 은 페이스트 비중을 업계 평균 대비 낮은 수준으로 관리하고 있어 현재까지 수급 이슈는 없음

• 은 페이스트 사용량을 최적화하는 공정 기술을 병행하며 원가 부담 최소화

• 결론적으로 은 가격 상승은 제조 원가에 일부 영향 존재하나 NFEOC 제품 프리미엄과 판가 반영 능력을 통해 수익성 방어 가능

Q. 페로브스카이트 태양전지 양산 일정과 현재 개발 진행 상황은?

• 당사는 페로브스카이트 탠덤 셀을 개발 중이며 파일럿 라인에서 양산성 검증 진행 중

• 텐덤 제품의 장기 신뢰성 및 시장 수용성 등 핵심 과제의 결과가 가시화되는 시점에 구체적인 양산 시점 제시 가능

Q. 중국의 증치세 환급 중단이 태양광 및 PVC 사업에 미치는 영향은?

• 4월 증치세 환급 폐지로 한국 시장 내 가격 격차 일부 해소 예상

• 중국 태양광 업계는 내부 구조조정 및 감산 진행 중이며 2025년 12월을 기점으로 원부자재 가격 반등 시작

• 이번 증치세 환급 폐지는 비용 상승 기조에 추가 변수로 작용할 것으로 판단하며 한국 시장 내 저가 공세 완화 기대

• 미국 시장 ASP 역시 중국 증치세 환급 축소와 은 등 주요 원자재 가격 상승에 따른 제조 원가 부담 증가 영향으로 판매가 상승 요인으로 작용 예상

• PVC의 경우 증치세 환급 중단 시행 이후 중국 내 PVC 가격 상승 흐름 확인

• 2Q26 이후 중국발 수출 물량 감소 예상되며 국제 가격 회복 전망

Q. 페로브스카이트 탠덤 기술 확장 가능성과 우주용 적용 가능성은?

• 페로브스카이트 탠덤은 이종 태양광 모듈을 접합하여 다양한 파장을 활용하는 구조로 결정형 실리콘계 모듈과의 접합 가능하며 박막형과의 접합도 가능

• 당면 과제는 페로브스카이트 기술 개발 및 양산 기술 확보이며 해당 기술 확보가 우선

• 이후 지상용 또는 우주용 등 적용 분야 확대 여부는 추가 연구개발을 통해 검토 가능

• 현재 단계에서는 구체적인 적용 시점이나 사업화 계획에 대해 별도 언급 가능한 사항 없음

Q. 카터스빌 신규 공장 가동 계획과 웨이퍼·셀·모듈 연계 운영 계획은?

• 카터스빌 셀 공장은 3Q26 중 양산 개시 목표로 진행 중

• 잉곳은 2025년 12월 양산 개시하였으며 웨이퍼 공장은 시생산 단계를 거쳐 2Q26부터 본격 양산 돌입 예정

• 모듈 공장은 셀 공장 가동 시점과 관계없이 지속 생산을 이어가며 시장 수요 대응

• 셀 공장 완공 전까지 생산 공백 최소화를 위해 미국에서 생산된 웨이퍼를 한국 셀 라인에 우선 투입 후 미국에서 모듈 제작을 9월까지 실행 예정

• 3Q26부터 카터스빌 셀 공장 가동, 4Q26부터 신뢰성 테스트 완료된 수직계열화 제품을 시장에 본격 판매 계획

Q. 25D 세제 혜택 종료 이후 미국 주택용 에너지 사업 동향과 2026년 전망은?

• 25D 세제 혜택 일몰 영향으로 2026년 미국 주택용 에너지 시장 규모는 전년 대비 약 20% 감소한 3.6GW 수준으로 일시적 위축 예상

• 다만 2030년까지는 매년 한 자릿수 후반대 성장세 지속 전망

• 2030년 세제 혜택 종료 전 수요 집중 이후 2031년 일시적 축소 예상되나 이에 맞춰 사업 로드맵 가동 준비

• TPO 사업은 2026년 설치량 165MW를 시작으로 2030년 연간 519MW까지 확대 계획

• 2032년에는 TPO 시장 점유율을 한 자릿수에서 약 20% 수준까지 확대하고 누적 3.2GW 자산을 관리하는 에너지 에셋 매니지먼트 기업으로 성장 목표

• 주택용 ASP는 2025년 25D 세제 혜택 종료 전 수요 집중으로 4Q25 가격 상승세 나타났으며 2026년에도 우호적 가격 흐름 지속 전망

• FEOC 규제 본격 적용에 따라 공급망 리스크가 없는 당사 제품 프리미엄 강화 예상

• 2026년 상반기까지 주택용 ASP 견조한 상승세 전망

• 2027년 이후에도 미국 내 전력 수요 증가 및 PPA 가격 상승을 감안할 때 주택용 태양광 경제성과 수요 확대 전망

• 2030년까지 유지되는 세제 혜택을 기반으로 TPO 시장이 견조하게 유지되는 가운데 캐시 및 론 시장도 전력 단가 상승에 힘입어 우상향 기조 예상

Q. 미국 모듈 재고 감소 배경과 DCA 적용 및 셀 공장 가동 이후 영향은?

• 미국 내 모듈 재고는 실시간으로 집계되는 공식 데이터가 존재하지 않아 구체적인 재고 수준에 대해 설명하기는 어려운 상황

• FOC 가이드라인 확정 이후 가용 가능한 물량과 그렇지 못한 물량으로 재편될 것으로 보고 있으며 이 과정에서 공급망 투명성이 확보된 당사 non-FEOC 제품은 재고 리스크에서 벗어나 차별화된 시장 지위 확보 가능

• 고객사가 기본 IHC 30% 혜택을 받기 위해서는 non-FEOC 요건 충족이 필수이며 당사 제품은 해당 요건을 충족하고 있어 시장 평균 대비 ASP 프리미엄 가능

• 향후 카터스빌산 셀을 탑재한 모듈은 DCA 10% 추가 혜택 적용 가능하며 이에 따라 가격 경쟁력 제고 기대

Q. 중국 PVC 구조조정 동향과 한화토탈에너지스 PX 시황 개선 가능성은?

• 2026년 PVC 전망은 증치세 관련 이슈를 긍정 요인으로 반영

• 중국 정부가 노후 및 에너지 저효율 설비 구조조정 정책과 추가 경기 부양책을 발표할 가능성 존재

• 해당 정책이 점진적으로 발현될 경우 PVC 시황에 추가적인 긍정적 모멘텀으로 작용 가능하며 당사 PVC 사업 영업이익 개선 요인으로 작용 전망

• 4Q26 약 430만 톤 규모 PX 신증설 예정

• 일부 설비는 승인 대기 중으로 승인 시점 및 가동 시기 지연 가능성 존재

• 2025년 PTA 신증설 물량이 많았던 점을 감안할 때 2026년 PX 공급 신증설이 4Q26에 집중되는 구조로 수급 타이트 요인으로 작용 가능성 존재

• 이에 따라 한화토탈에너지스 실적은 PX 시황 개선 영향으로 양호한 수익률 예상

Q. 2025년 CAPEX 집행 규모와 2026년 CAPEX 계획은?

• 2025년 CAPEX 약 1.9조 원 집행, 신재생에너지 부문 1.4조 원으로 미국 태양광 설비 투자 포함, 케미칼 및 기타 부문 약 5천억 원 집행

• 2026년 CAPEX 약 1.2조 원 계획, 신재생에너지 부문 1조 원, 케미칼 및 기타 부문 2천억 원 집행 예정

• 2025년 미국 태양광 설비 투자 마무리로 CAPEX 점진적 감소 추세

Q. 퍼스트솔라 TOPCon 특허 분쟁 승소 보도가 미국 내 당사 TOPCon 모듈에 미치는 영향은?

• 미국 특허청 결정은 특허의 유효성을 최종 인정한 것이 아니라 절차상 사유로 검토를 거절한 것으로 이해

• 해당 특허가 무효성을 완전히 극복한 단계는 아니라는 판단

• 당사는 퍼스트솔라 TOPCon 제조 공정 특허에 대해 비침해 입장 유지

• 기술적 신뢰도가 높은 당사 제품은 외부 리스크에서 자유로우며 시장 수급 불안정 속에서 큐셀 제품 선호도 강화 기대

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.