[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방, 인사이트 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다. 유료 시 '프리미엄 회원에게만 제공되는 콘텐츠입니다'로 표시되고 제목은 본문에 제공합니다. 또한 무료로 전환시 기사의 제목을 재배치하고 공개됩니다.

핵심 포인트

1. 인도네시아 제련소 실적 본격 반영

• Green Eco Nickel 2026년 1월부터 100% 연결 반영

• IMIP 4개 제련소 램프업 완료

• 메탈 가격 상승으로 기존 가이던스 대비 20% 이상 영업이익 업사이드 언급

• IMIP 연평균 2,200억 원, IGIP 약 4,000억 원 이익 기여 추정

2. 전구체·리튬 사업 구조적 턴어라운드

• 에코프로이노베이션·에코프로머티리얼즈 4분기 흑자 전환

• 2026년 전구체 판매량 전년 대비 약 90% 성장 가이던스

• 외부 판매 비중 35% → 70% 확대 목표

3. 2026년 실적 구조 변화

• 메탈 가격 상승 + 제련소 연결 반영 + 감가상각비 감소 효과 동시 반영

• 상저하고 실적 흐름 가이던스 제시

메탈 가격 상승 효과

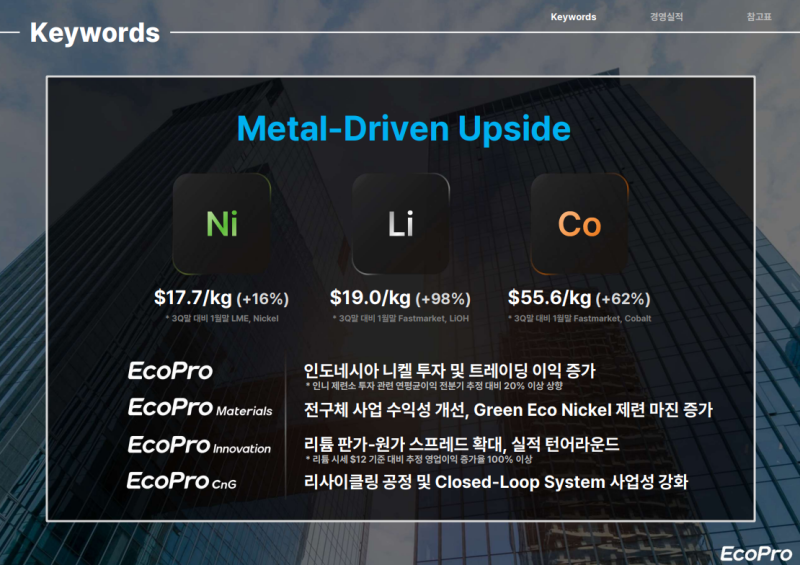

• 2차 전지 양극제 밸류체인 주요 원재료인 니켈과 리튬, 코발트 가격이 지난해 3분기 말 대비 큰 폭 상승

• 당사는 인도네시아 니켈 제련소 프로젝트에 지속적으로 투자 진행 중이며 2026년 기투자된 4개 제련소 프로젝트 모두 양산 가동 예정

• 니켈 제련소 투자는 에코프로머티리얼즈 전구체 사업과 밸류체인이 연결되어 있으며 특히 Green Eco Nickel의 경우 2026년부터 에코프로머티리얼즈 연결 실적으로 반영 예정

• 이러한 상황에서 니켈 가격 상승은 당사 수익성 개선에 기여 예상

• 리튬 가격 또한 최근 큰 폭 상승하였으며 작년까지 낮은 리튬 가격으로 인해 적자를 기록하였던 에코프로이노베이션의 경우 최근 리튬 가격 추세가 유지될 경우 2026년 흑자 전환 예상

• 또한 작년까지 낮은 메탈 가격으로 위축되었던 리사이클 시장 역시 메탈 가격 상승에 따라 업황 개선 흐름이며 에코프로 CNG의 실적 또한 개선 흐름

• 에코프로는 클로즈 그룹 시스템 구축 및 원재료 업스트림 투자를 선제적으로 추진해 왔으며 2026년은 이러한 투자 효과가 숫자로 나타나는 구간

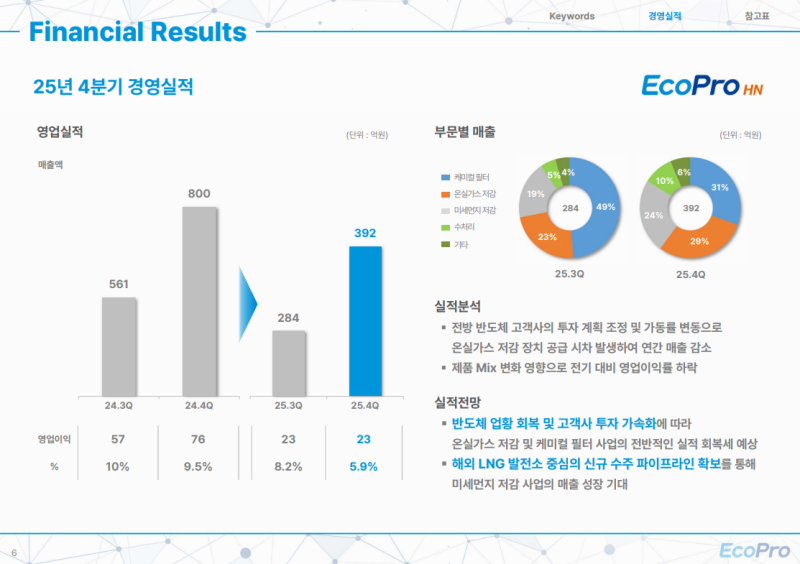

에코프로에이치엔 경영실적

• 매출액 392억 원(QoQ +38%), 영업이익 23억 원

• 2025년은 전방시장인 반도체 고객사의 투자 계획 조정 등으로 연간 매출액 전년 대비 감소

• 매출 믹스 변화로 영업이익률 전년 대비 하락

• 2026년 반도체 업황 회복 및 전방시장 고객사 투자 가속화에 따라 온실가스 저감 및 케미컬 필터 사업 중심 실적 회복 기대

• 미세먼지 저감 사업 또한 해외 LNG 발전소 등 신규 수주 파이프라인 확보에 따른 매출 성장세 기대

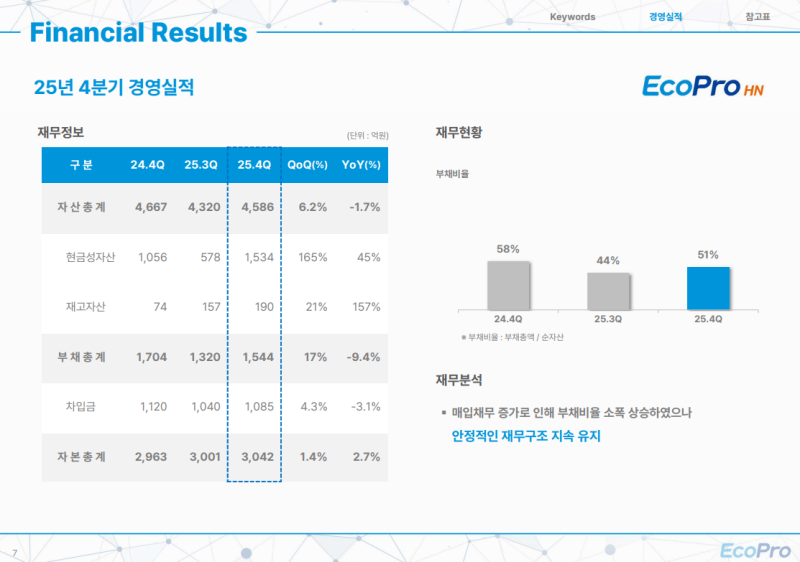

에코프로에이치엔 재무현황

• 2025년 4분기 말 자산총계 4,586억 원(QoQ +6.2%), 부채총계 1,544억 원(QoQ +17%), 자본총계 3,042억 원(QoQ +1.4%)

• 매입채무 증가 영향으로 부채비율 소폭 상승

• 2025년 말 기준 부채비율 51% 수준으로 재무 건전성 유지

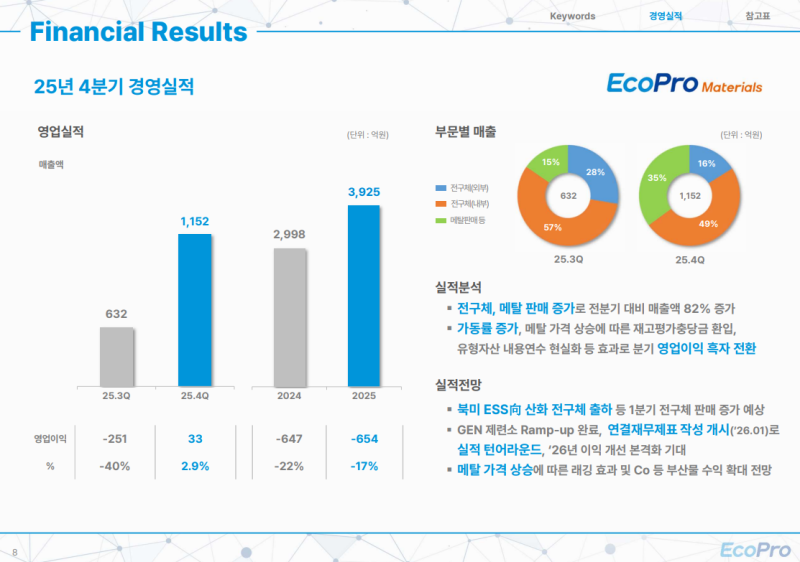

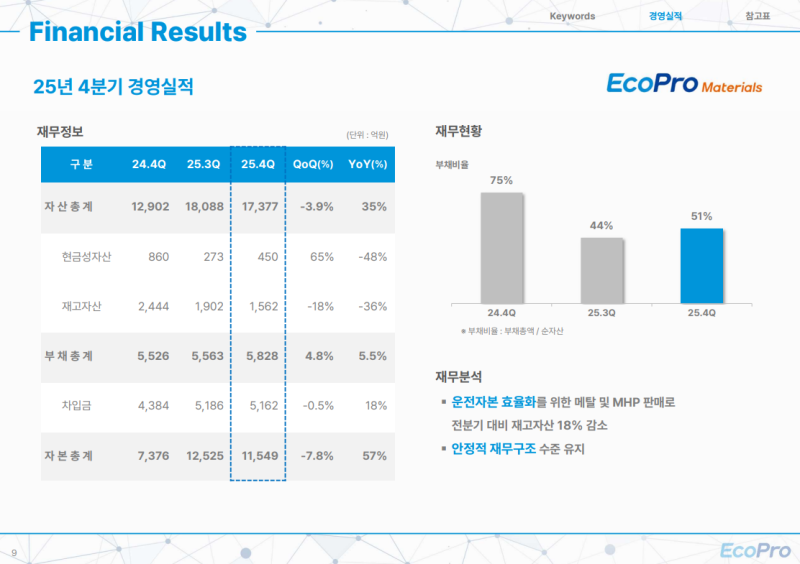

에코프로머티리얼즈 경영실적

• 2025년 4분기 전구체 및 메탈 판매 증가로 매출액 1,152억 원(QoQ +82%)

• 가동률 증가 및 메탈 시세 상승 영향으로 수익성 개선, 영업이익 33억 원으로 흑자 전환

• 2025년 연간 매출액 3,925억 원(YoY +31%), 영업이익 654억 원 영업손실

• 2026년 북미 ESS향 전구체 출하에 따른 판매량 증가 및 메탈 가격 상승에 따른 판가 상승으로 매출액 증가 추세 예상

• Green Eco Nickel 가동 및 연결 편입에 따라 영업이익 전년 대비 개선 기대

에코프로머티리얼즈 재무현황

• 2025년 말 자산총계 1조 7,377억 원(QoQ -3.9%), 부채총계 5,828억 원(QoQ +4.8%), 자본총계 1조 1,549억 원(QoQ -7.8%)

• 부채비율 51% 수준으로 안정적인 재무 구조 유지

• 전분기 대비 재고자산 18% 감소 등 운전자본 효율적 관리에 따라 보유 현금액 450억 원(QoQ +65%)

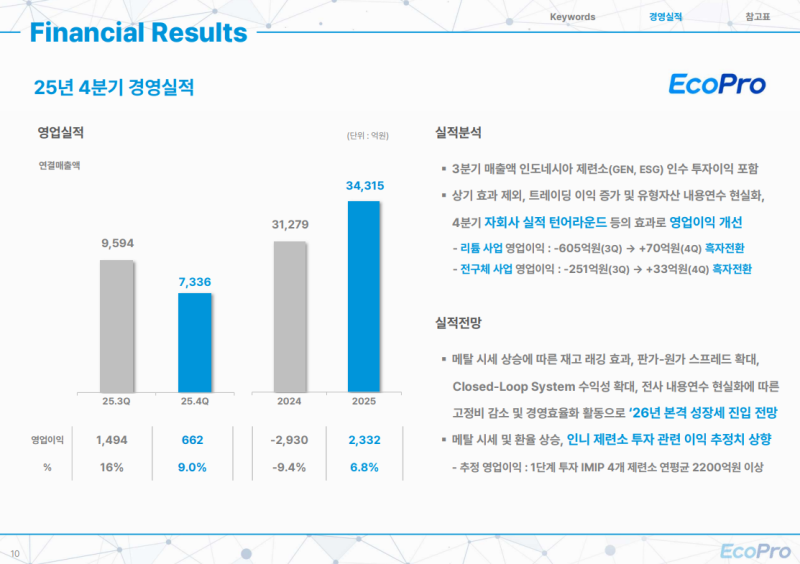

에코프로 연결실적

• 2025년 4분기 연결 매출액 7,336억 원(QoQ -24%), 영업이익 662억 원(QoQ -56%)

• 3분기 실적에는 인도네시아 Green Eco Nickel과 ESG 제련소 지분 인수에 따른 매출 및 이익 증대 효과 반영

• 해당 효과를 고려해 비교할 경우 4분기 매출액은 3분기와 유사한 수준, 영업이익은 3분기 대비 큰 폭 개선된 수준

• 4분기 연결 영업이익 개선의 주된 사유는 자회사들의 실적 턴어라운드로 3분기 수백억 원 적자를 기록했던 리튬 사업과 전구체 사업이 4분기 흑자 전환하며 연결 실적 개선에 크게 기여

• 메탈 가격 상승이 밸류체인 전반 수익성에 긍정적으로 작용하고 있어 실적 개선 추세 지속 예상

• 4분기 흑자 전환했던 리튬 및 전구체 자회사들의 실적 2026년에도 개선 폭 확대 전망

• 2025년 투자 완료 인도네시아 IMIP 4개 제련소 연간 2,000억 원 이상 이익 기여 전망

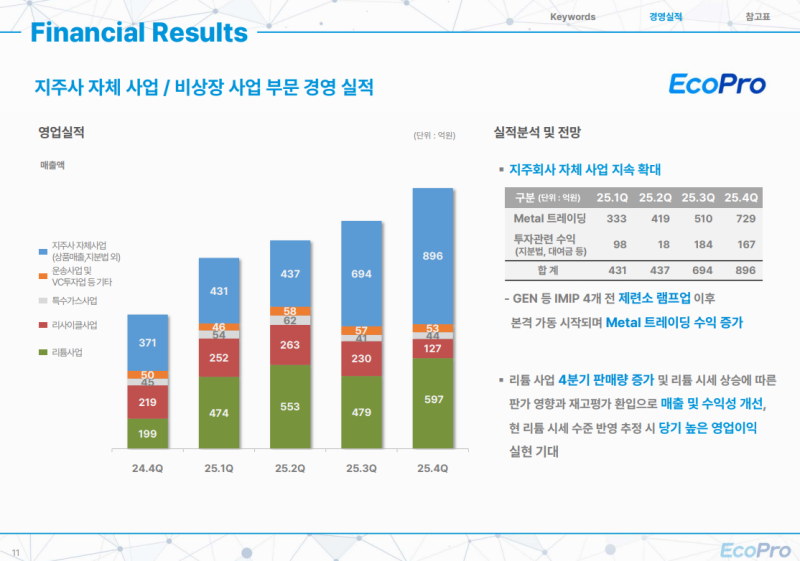

지주사 자체사업 및 비상장사업부 실적

• 인도네시아 제련소 2025년 중 순차적 가동 시작에 따라 그래프상 파란색으로 표시된 지주사 자체 사업 매출액 지속 증가 추세

• 2026년은 기투자한 4개 제련소가 모두 연초부터 가동되는 첫 해로 재련소 손익 당사 매출액 및 영업이익에 기여 확대 기대

• 비상장 자회사 중 가장 큰 비중을 차지하는 리튬 사업 4분기 매출 성장 및 흑자 전환 기록

• 2026년 초 리튬 가격 큰 폭 상승에 따라 2026년 리튬 사업 대규모 매출 성장 및 영업이익 시현 기대

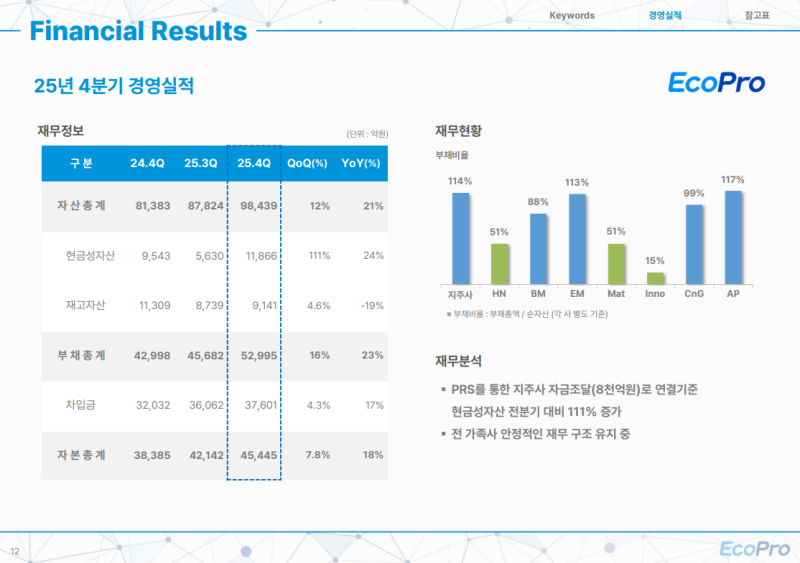

연결 재무현황

• 2025년 말 자산총계 9조 8,439억 원(QoQ +12%), 부채총계 5조 2,995억 원(QoQ +16%), 자본총계 4조 5,445억 원(QoQ +7.8%)

• 연결 기준 뿐만 아니라 각 자회사 부채비율 또한 100%대 초반 수준에서 안정적으로 유지

• 4분기 중 에코프로비엠 주식을 대상으로 한 8,000억 원 규모 PRS 거래로 현금성 자산 1조 1,866억 원(QoQ +111%)

• 2025년 중 에코프로머티리얼즈 발행 RCPS 및 PRS 관련하여 2025년 말 기준 에코프로머티리얼즈와 에코프로비엠 주가가 거래 당시 대비 하락함에 따라 약 3,000억 원 규모 파생상품 부채 인식

• 해당 평가 영향으로 연결 재무제표상 부채 증가 및 당기순이익에 불리한 영향

• 연초 주가 회복에 따라 최근 주가 수준 유지 시 2026년 1분기 반대 방향 긍정적 효과 예상

• PRS 거래의 경우 높은 주가 레벨에서 이미 상당 규모 거래 정산 완료

전고체 배터리 준비 현황

◆ 전고체 전지용 양극제

• 전고체 배터리는 높은 안정성과 에너지 밀도를 기반으로 로봇 등 신규 응용처에서 활용성이 확대될 것으로 예상되는 차세대 배터리

• 오랜 기간 파트너사와 협력해 전고체 배터리에 적용되는 핵심 신소재 기술 선제적 개발 진행

• 전고체 전지용 양극제는 삼원계 배터리 기반이며 하이니켈 3원계 분야에서 에코프로비엠과 에코프로머티리얼즈 글로벌 최고 수준 기술 경쟁력 보유

• 내구성 향상을 위한 입자 설계, 계면저항 감소를 위한 균일 코팅 기술, 접촉성 향상 기술 등을 통해 전고체 셀 성능 극대화 소재 역량 고도화

◆ 고체 전해질

• 2021년부터 황화물계 고체 전해질 개발 착수, 독자적 공정 기술 확보, 연산 40톤 규모 파일럿 플랜트 가동

• 해당 제품 파트너사 품질 검증 완료

• 핵심 중간 소재 황화리튬 에코프로이노베이션과 에코프로AP 통해 내재화 예정

• AP 자체 생산 황화수소 기반 이노베이션에서 황화리튬 합성 후 비엠 공급하는 연속 공정 생산 체계 구축 계획

◆ 리튬 메탈 음극제

• 리튬 메탈은 기존 흑연·실리콘계 음극 대비 이론적으로 약 10배 높은 에너지 저장 능력 보유, 전고체 전지에서 적용 가능한 차세대 핵심 소재

• 에코프로이노베이션 캐나다 하이드로퀘백과 공동으로 세계 유일 수준 초박막 리튬 메탈 음극제 개발 진행

• 초박형 리튬 호일 기술 전고체 배터리 성능 혁신 핵심 기술

• 클로즈드루프 시스템 내 차세대 전고체 소재 풀 밸류체인 완비를 통해 전고체 배터리 시대 중장기 성장 동력 확보 추진

2026년 사업전망

◆ 4분기 회복 신호

• 2025년 4분기 실적에서는 3분기까지 실적 상당 부분을 담당했던 인도네시아 제련소 투자 관련 이익 없이도 자회사들의 실질적인 이익이 회복세로 전환된 점

• 에코프로이노베이션은 판매량 증가와 리튬 시세 상승, 재고평가 손실 환입 효과가 더해지며 장기간 적자 이후 4분기 흑자 전환

• 에코프로머티리얼즈 또한 4분기 흑자 전환, 지주사 역시 메탈 트레이딩 수익 증가로 본원적 수익 구조 개선

◆ 인도네시아 사업 가시화

• 2025년 인수 완료 니켈 제련소 Green Eco Nickel 2026년 1월부터 연결 실적 반영 예정

• Green Eco Nickel을 포함한 IMIP 내 4개 제련소 모두 램프업 완료 후 본격 가동

• 지분법 이익 증가와 메탈 트레이딩 물량 확대로 이어져 안정적 캐시카우 역할 기대

• 4분기 PRS를 통해 확보한 8,000억 원 규모 자금 기반 2026년 2단계 IGIP 투자 본격화

• IGIP 프로젝트 그룹 원가 경쟁력 제고 핵심 기반

◆ 비용 구조 현실화

• 4분기부터 그룹 전반 생산 설비 내용연수 기존 10년에서 실제 사용 기간 반영 15년으로 조정

• 감가상각비 감소 효과 2026년 연간 기준 반영, 고정비 부담 완화

• 메탈 가격 상승 전환에 따른 레깅 효과 및 판가-원가 스프레드 확대 예상으로 수익성 개선 폭 확대

◆ 시장 대응력 강화

• 미국 전기차 시장 불확실성 지속 가운데 ESS 시장 성장에 주목

• AI 데이터센터 확장에 따른 전력 수요 증가로 ESS용 배터리 소재 수요 확대

• 에코프로머티리얼즈와 에코프로이노베이션 외부 고객사 판매 비중 확대를 통한 캡티브 의존도 축소 및 매출처 다변화 추진

• 2026년은 메탈 가격 안정화, 인도네시아 밸류체인 본격 가동, 운영 효율화, 시장 대응력 강화가 맞물리며 상저하고 흐름 전망

에코프로머티리얼즈 2026년 사업전망

◆ 전구체 사업 회복

• 2026년 전구체 본업 뚜렷한 회복세와 함께 제련 사업 성과 온전한 반영으로 외형과 내실 동시 강화 전망

• 복수의 신규 프로젝트 진입을 통해 전구체 사업 유의미한 턴어라운드 기대

• 2026년부터 강화되는 미국 탈중국 규제인 PFE 조항은 기회 요인으로 작용 전망

• AMPC 세액 공제 적용을 위해 배터리 생산 소재 원가 중 직접 재료비 60% 이상 탈중국 밸류체인 구성 필요, 해당 비율 매년 5%씩 상향 예정

• 전구체는 배터리 원재료의 약 30%를 차지하는 핵심 소재로 비중국 정부 전구체 채택 필수 상황

• 현재 논의 중인 2~3개 신규 프로젝트 올해 가시화 단계 진입, 2026년 순차적 공급량 증대 및 매출 기여 전망

• 2026년 4월부터 중국 배터리 소재 수출 관련 증치세 환급 축소, 2027년 전면 폐지 예정

• 글로벌 전구체 시장에서 경쟁력 강화 기대

◆ 제련 사업 연결 반영

• 2025년 9월 인도네시아 MHP 제련소 Green Eco Nickel 인수 완료, 2026년 1월부터 100% 연결 반영

• Green Eco Nickel 니켈 MHP 기준 연산 2만 톤 생산 능력 보유

• 연간 매출액 4,000억 원 이상, 연간 1,000억 원 이상 손익 구조 예상

• 최근 메탈 가격 상승에 따라 추가 기여 확대 전망

• 제련소 자회사 편입으로 연결 손익 개선과 함께 저가 원료 MHP 안정적 조달 기반 전구체 제조 원가 경쟁력 강화

• 2026년은 전구체 판매량 큰 폭 성장과 제련소 연결 실적 반영이 맞물려 외형 성장과 수익성 개선 동시 달성 전망

에코프로에이치엔 2026년 사업전망

◆ 반도체 환경설비 수요 회복

• 2026년 환경 산업 수요 회복을 통한 실적 개선 전망

• 반도체 고객사 투자 회복에 따라 온실가스 저감 설비 및 케미컬 필터 판매량 확대 계획

• 반도체 팹 건설 및 가동률에 따라 공급 시기 유동적 구조, 투자 계획부터 실제 공급까지 최소 6개월에서 1년 시차 발생

• 2023년부터 2024년까지 반도체 업계 감산 기조 영향으로 2025년 일시적 공급 공백 발생

• 2025년 하반기부터 업황 회복, 주요 고객사 가동 일정 약 1년 앞당기며 투자 가속화

• 가속화된 투자 흐름 2026년 실적 반영 기대

◆ 미세먼지 저감 사업 확대

• LNG 발전소 신규 수주 확보를 통한 중장기 매출 성장 기반 마련 계획

• 국내 전력 수급 기본 계획에 따른 LNG 복합화력 발전소 건설 예정, 해외 LNG 발전소 수요 확대

• LNG 발전소 시장 선제적 공략을 통한 점유율 확대 계획

• 미세먼지 저감 사업 매출 기여도 제고를 통한 전체 실적 성장 기여 확대 계획

◆ 주주가치 제고 및 소통 강화

• 안정적 주주 가치 제고를 위한 지속적 배당 정책 유지

• 기업 내재 가치와 미래 성장성에 대한 투명한 소통을 위해 상반기 내 밸류업 공시 실행 계획

• 주요 전방 산업 회복과 함께 핵심 환경 사업 재도약 전망

Q&A

Q. 에코프로 지주사와 에코프로머티리얼즈의 4분기 분기 순이익 적자 사유는 무엇인가?

• 에코프로머티리얼즈는 4분기 영업 손실 인식으로 당기순이익 적자 전환, 해당 영향이 지주사 연결 손익에도 반영

• 손실은 Green Eco Nickel 제련소와 기존 중국 고객 간 장기 판매 확정 계약에 따라 인식해 온 자산이 중국 지분 조정 과정에서 계약 물량 일부 감소로 감액되면서 영업 손실로 반영된 사항, 규모 약 880억 원

• 해당 계약 변경은 Green Eco Nickel 케파나 전체 판매량에 영향 없음, 특정 고객 우선 배정 물량 축소분은 다른 매출처를 통해 판매 가능

• 이번 손실은 현금 유출이 동반되지 않는 일시적 비용 성격

• 지주사에는 두 가지 유형의 파생상품 평가 손실 반영

• 첫 번째는 2025년 10월 체결한 PRS 계약 관련 평가 손실, 에코프로비엠 주가가 상승 시 매도 차익 반환, 하락 시 매도 차손 보전 구조

• 2025년 12월 말 기준 에코프로비엠 주가 14만 원대로 계약 단가 17만2,600원 하회에 따라 약 1,160억 원 규모 평가 손실 인식

• 현재 주가가 계약 단가를 상회하는 수준으로 유지될 경우 다음 분기 평가 이익 인식 가능성

• 두 번째는 에코프로머티리얼즈 RCPS 관련 평가 손실

• 머티리얼즈 주가가 기준가액 7만5,974원 하회에 따라 약 1,800억 원 규모 평가 손실 발생

• 향후 머티리얼즈 주가 상승 시 평가 이익 전환 가능성

• 두 가지 평가 손실 모두 현금 유출이 동반되지 않는 회계상 손실 성격

Q. 최근 메탈 시세 상승이 인도네시아 제련소 이익에 미치는 영향은 무엇인가?

• 인도네시아 제련소는 현지 저가 니켈 광산 기반으로 제련 원가는 일정 수준으로 고정, 판매 가격은 LME 니켈 시세에 연동되는 구조

• 메탈 가격 상승 시 판매가와 원가 차이인 이익 스프레드 확대, 영업이익률 개선 구조

• 기존 실적 발표 시 니켈 시세 kg당 16달러, 환율 1,380원 기준으로 인도네시아 관련 영업이익 가이던스 제시

• 최근 니켈뿐 아니라 부산물 코발트도 쇼티지 상황으로 가격 상승

• 현재 메탈 시세와 환율 기준 기존 가이던스 대비 20% 이상 영업이익 업사이드 예상

• 1단계 IMIP 연평균 2,200억 원 이상, 2단계 IGIP는 투자 초기 단계로 변수 존재하나 연평균 약 4,000억 원 수준 추정

Q. 에코프로머티리얼즈의 2025년과 2026년 외부 판매 비중 및 판매량 가이던스는 어떠한가?

• 2025년 기준 외부 판매 비중 약 35% 수준, 2026년에는 약 70% 수준까지 확대 목표

• 비중 확대 근거는 현재 논의 중인 신규 프로젝트 진행 상황을 긍정적으로 보고 있는 점

• 2026년에는 캡티브가 아닌 외부 매출이 전체 매출을 견인하는 중요한 축으로 작용 전망

• 2026년 전구체 판매량은 2025년 기저효과와 신규 프로젝트 진입으로 전년 대비 약 90% 수준 성장 예상, 이에 따른 가동률 개선 전망

Q. 반도체 업황과 연관한 2026년 매출 가이던스와 해외 고객사 매출 확대 계획은 어떠한가?

• 최근 데이터센터 투자 확대에 따라 메모리 반도체 생산 증가, 주요 고객사 가동률 상승과 신규 라인 증설 진행으로 필터 교체 수요 증가 및 신규 설치 일정 앞당겨지는 흐름

• 케미컬 필터 사업은 기술력과 수행 레퍼런스를 기반으로 이전 대비 더 큰 규모 수주 확보 기대

• 온실가스 저감 사업은 전방 고객사 신규 라인 가동 시점이 2028년에서 2027년으로 1년 앞당겨지며 기존 라인은 2026년 내 설치와 시운전 완료 계획

• 2026년 하반기부터 기존 대비 1.5배 수준 신규 수주를 통한 매출 발생 예상, 반도체 관련 두 사업 모두 매출 인식 시점 앞당겨지며 전년 대비 약 50% 이상 성장 예상

• 케미컬 필터와 온실가스 저감 사업은 고객사 생산 거점 전략에 따라 아시아와 미국 중심으로 해외 확장 진행

• 미국 기존 수주 라인은 2026년 내 마무리 예정, 상반기 중 2027년 납품 물량 추가 수주 예상

• 유럽 시장 진출 준비 진행, 해외 협력사와 영업 추진 및 현장 테스트 협의 단계

• 미세먼지 저감 사업은 LNG 발전과 HRSG 분야 환경 설비 중심, 대만 LNG 발전 수요 확대에 따라 1분기 내 추가 수주 예상

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.